지난 편에서 의료비 리스크를 관리하기 위한 실손보험과 비상 예비비의 중요성을 다루었습니다. 오늘은 그 비상금을 구체적으로 ‘어디에’ 어떻게 보관해야 자산의 안전성과 유동성을 동시에 확보할 수 있는지, 은퇴자를 위한 스마트한 비상금 관리 시스템을 완성해 보겠습니다.

1) 비상금은 ‘수익률’이 아닌 ‘대기 시간’이다

은퇴 후 비상금의 가장 큰 목적은 수익을 내는 것이 아닙니다. 예기치 못한 사고나 급전이 필요할 때, 시장 상황과 관계없이 ‘즉시’ 인출할 수 있는 상태를 유지하는 것입니다. 주식이나 채권은 매도 후 현금화까지 며칠의 시간이 걸리지만, 비상금은 오늘 당장 꺼낼 수 있어야 합니다. 따라서 비상금을 투자가 아닌 ‘보관’의 관점으로 접근해야 합니다.

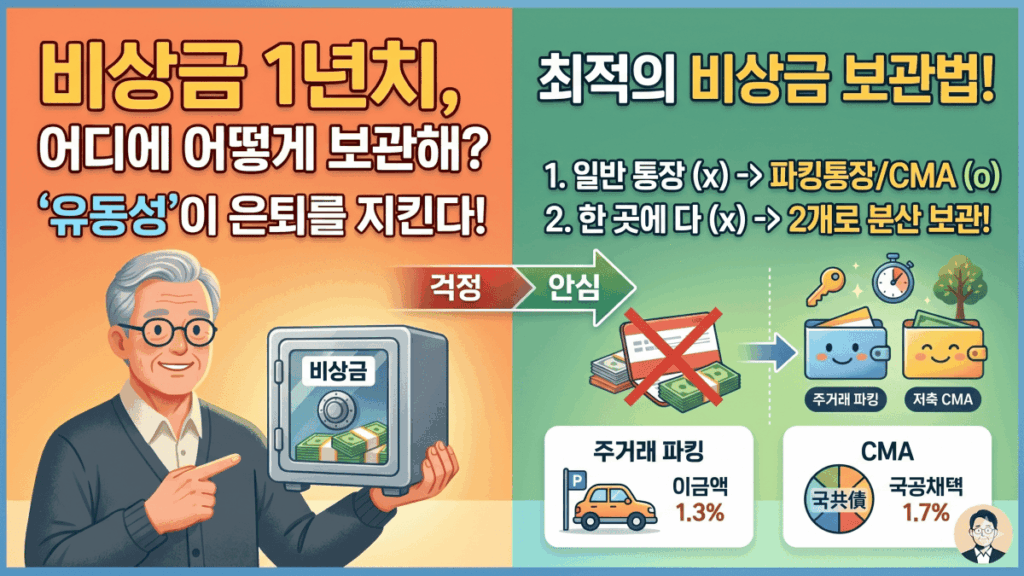

2) 은퇴자를 위한 최적의 보관처: 파킹통장(CMA)

비상금 1년치 생활비를 일반 수시입출금 통장에 넣어두면 이자가 거의 없습니다. 이때 활용하기 가장 좋은 것이 바로 ‘파킹통장’입니다.

- 파킹통장: 차를 잠시 주차(Parking)하듯 돈을 잠시 맡겨두어도 높은 이자를 주는 수시입출금 통장입니다. 하루만 맡겨도 이자가 붙고 언제든 인출할 수 있어 은퇴자의 비상금 통장으로 제격입니다.

- CMA(종합자산관리계좌): 증권사에서 제공하는 계좌로, 국공채 등에 투자해 수익을 돌려줍니다. 파킹통장과 유사하게 편리한 입출금 기능을 제공하며, 비대면 개설을 통해 연계된 주식 계좌를 활용해 채권형 ETF 등을 매수하기에도 유리합니다.

3) 내가 겪은 시행착오: “1년치라고 한곳에 다 넣지 마라”

저도 처음에는 비상금 1년치 생활비를 한 개의 파킹통장에 몰아넣었습니다. 그런데 갑자기 목돈이 필요해 통장을 해지하거나 옮겨야 할 때, 복잡한 인증 절차 때문에 곤란을 겪은 적이 있습니다. 이후 저는 비상금을 성격에 따라 나누었습니다.

- 생활 밀착형(3개월치): 언제든 스마트폰으로 바로 인출할 수 있는 주거래 은행 파킹통장.

- 긴급 예비형(9개월치): 조금 더 높은 금리를 주는 저축은행 파킹통장이나 CMA 계좌. 이렇게 나누어 관리하니, 일상적인 지출은 간편하게 해결하고 만약의 큰 사고에 대비한 자금은 금리 혜택을 챙길 수 있어 훨씬 효율적이었습니다.

비상금 관리 3단계 시스템

- 1단계(규모 확정): 월 생활비의 12개월치를 비상금 총액으로 설정하세요.

- 2단계(계좌 분리): 생활 밀착형과 긴급 예비형으로 나누어 두 곳 이상의 안전한 금융기관에 분산 배치하세요.

- 3단계(자동화): 매달 생활비 통장으로 필요한 만큼 이체하는 시스템을 만들어, 비상금 통장에 손을 대지 않는 습관을 기르세요.

은퇴 생활의 안정감은 ‘통장에 찍힌 숫자’가 아니라 ‘언제든 꺼내 쓸 수 있는 현금의 유무’에서 나옵니다. 1년치 생활비라는 든든한 방패를 마련해두면, 나머지 자산으로 더 마음 편하게 투자할 수 있는 여유가 생깁니다.

핵심 요약

- 비상금의 핵심은 수익률이 아니라 ‘즉시 인출 가능한 유동성’입니다.

- 파킹통장이나 CMA를 활용하여 안전하면서도 이자 수익을 챙길 수 있는 환경을 만드세요.

- 비상금을 목적에 따라 분산 보관하여 자금 운영의 효율성과 안전성을 높이세요.

다음 편에서는 ‘상속 준비와 유언장: 가족의 분쟁을 막는 첫걸음’을 주제로, 은퇴 자산 관리의 대미를 장식할 법적 준비 사항을 다루겠습니다.

혹시 현재 급하게 돈이 필요할 때 바로 꺼내 쓸 수 있는 ‘나만의 비상금 통장’을 따로 운영하고 계신가요?