상장지수펀드(ETF)는 현대 금융 시장이 만들어낸 가장 혁신적인 투자 도구 중 하나로 꼽힙니다. 펀드의 분산투자 장점과 주식의 실시간 거래 편의성을 결합하여 개인 투자자들에게 폭발적인 인기를 끌고 있습니다. 그러나 많은 투자자가 ETF를 일반 주식처럼 거래하면서도, 이 상품이 지닌 가장 독특하고도 치명적인 위험 요소인 ‘괴리율(Discrepancy Rate)’에 대해서는 간과하곤 합니다. 괴리율은 ETF가 추종하는 실제 자산의 가치와 시장에서 거래되는 가격 사이의 오차를 뜻하는 지표로, ETF 투자의 성패를 가르는 숨은 열쇠입니다.

노트코노미는 오늘 ETF 시장의 화려한 성장세 뒤에 숨겨진 구조적 사각지대인 괴리율을 정밀 해부하고자 합니다. 단순히 ‘괴리율이 높으면 위험하다’는 교과서적인 경고를 넘어, 이 지표가 왜 발생하며 어떤 메커니즘을 통해 투자자의 소중한 자산을 잠식하는지 분석합니다. 시장의 변동성이 커질수록 가치와 가격의 경계는 모호해지기 마련입니다. ETF의 진짜 가치를 읽어내는 안목을 갖추는 것은, 불확실성이 지배하는 현대 자본시장에서 내 자산을 지키는 강력한 방어기제가 될 것입니다.

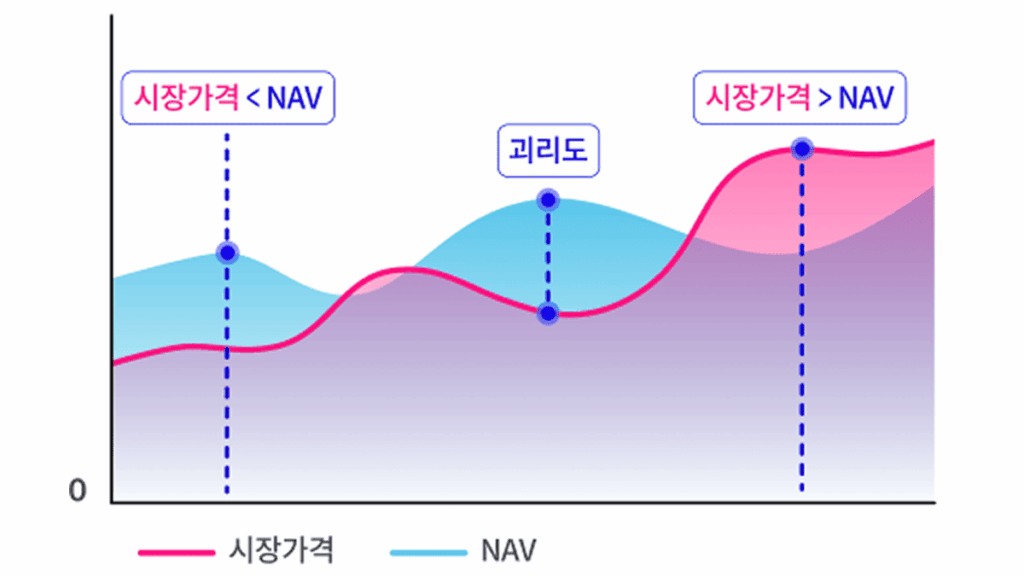

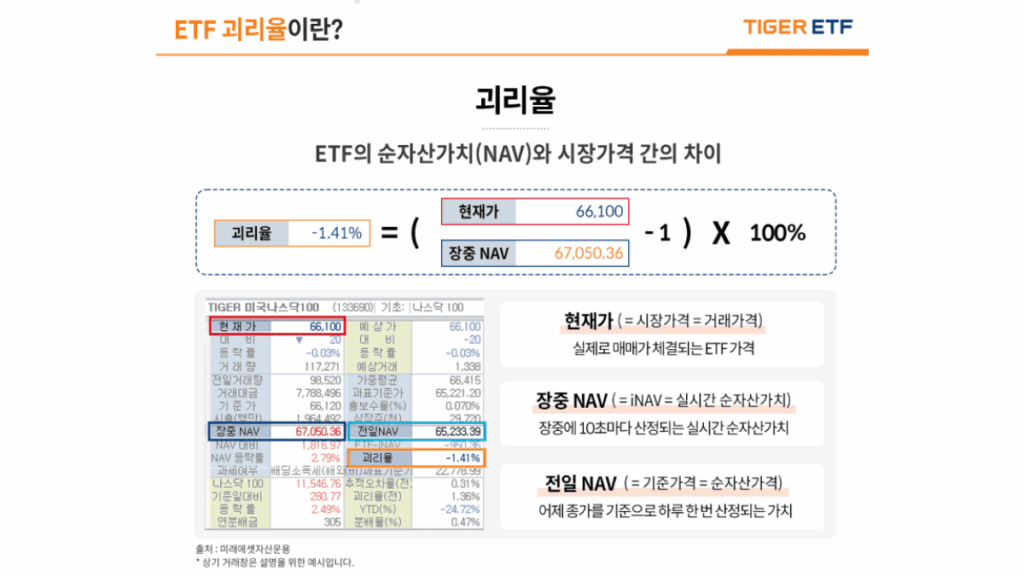

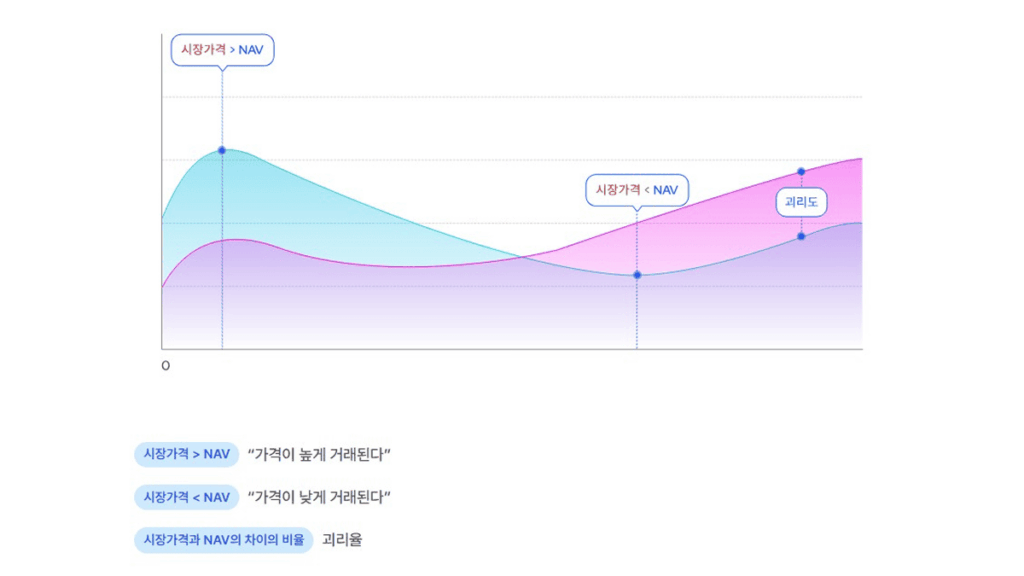

시장가격과 NAV의 평행이론: 괴리율의 수학적 본질

ETF를 정확히 이해하기 위해서는 두 가지 가격을 구별해야 합니다. 첫째는 펀드가 보유한 주식, 채권, 현금 등의 가치를 합산한 ‘순자산가치(NAV: Net Asset Value)’이며, 둘째는 주식 시장에서 수요와 공급에 의해 실시간으로 결정되는 ‘시장가격’입니다. 이론적으로 ETF의 시장가격은 NAV와 일치해야 하지만, 시장의 실시간 매수·매수세가 폭발하거나 공급이 원활하지 않을 때 두 가격 사이에 틈이 생깁니다. 이 격차를 비율로 나타낸 것이 바로 괴리율입니다.

괴리율이 플러스(+)라는 것은 ETF가 실제 가치보다 비싸게 거래되는 ‘고평가(프리미엄)’ 상태를 의미하고, 마이너스(-)라는 것은 가치보다 싸게 거래되는 ‘저평가(디스카운트)’ 상태를 뜻합니다. 예를 들어 어느 ETF의 실제 가치(NAV)가 10,000원인데 시장에서 10,200원에 거래되고 있다면 괴리율은 +2%가 됩니다. 이 경우 투자자는 진입하는 순간 이미 2%의 손해를 보고 사는 셈이며, 향후 지수가 오르더라도 괴리율이 정상화되면 기대했던 만큼의 수익을 얻지 못하는 구조적 불이익을 안게 됩니다.

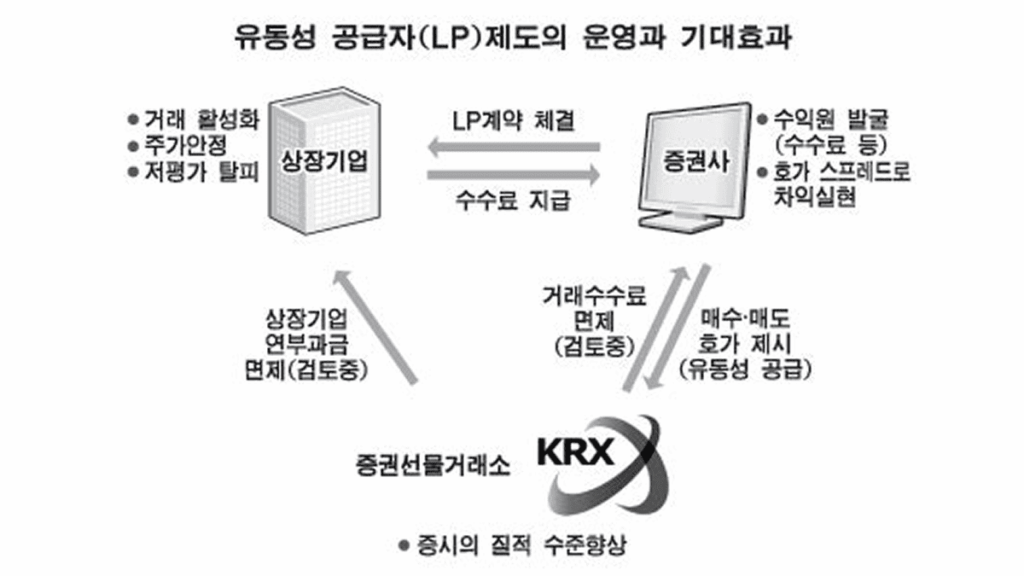

유동성공급자(LP)의 역할과 시장 메커니즘의 한계

자유로운 시장에서 괴리율이 무한정 커지지 않도록 방어하는 핵심 주체가 바로 유동성공급자(LP: Liquidity Provider)인 증권사들입니다. 이들은 ETF의 시장가격이 NAV에서 벗어나지 않도록 매수 호가와 매도 호가를 촘촘하게 대어주는 역할을 합니다. 만약 시장에 매수세가 너무 강해 가격이 치솟으면 LP는 보유한 물량을 풀어 가격을 누르고, 반대로 투매가 나와 가격이 급락하면 물량을 받아내어 가치를 지탱합니다. 이 과정에서 지정참가회사(AP)들과 함께 설정·환매를 통한 ‘차익거래(Arbitrage)’를 수행하며 괴리율을 0%에 가깝게 수렴시킵니다.

그러나 이 완벽해 보이는 금융 공학적 시스템도 특정 상황에서는 브레이크가 걸립니다. 개장 직후나 마감 직전, 혹은 시장 변동성이 극도로 처참해지는 폭락장에서는 LP의 호가 스프레드(매수와 매도 가격의 차이)가 넓어지거나 일시적으로 호가 공급이 중단될 수 있습니다. 특히 기초 자산이 해외 주식이나 원자재인 경우, 시차 문제나 현지 시장의 휴장으로 인해 실시간 가치 산정이 어려워지면 LP의 기능은 극도로 제한됩니다. 이 타이밍에 시장가로 주문을 던지는 투자자는 왜곡된 가격의 직접적인 피해자가 됩니다.

해외 자산형 ETF와 테마형 상품이 지닌 고질적 리스크

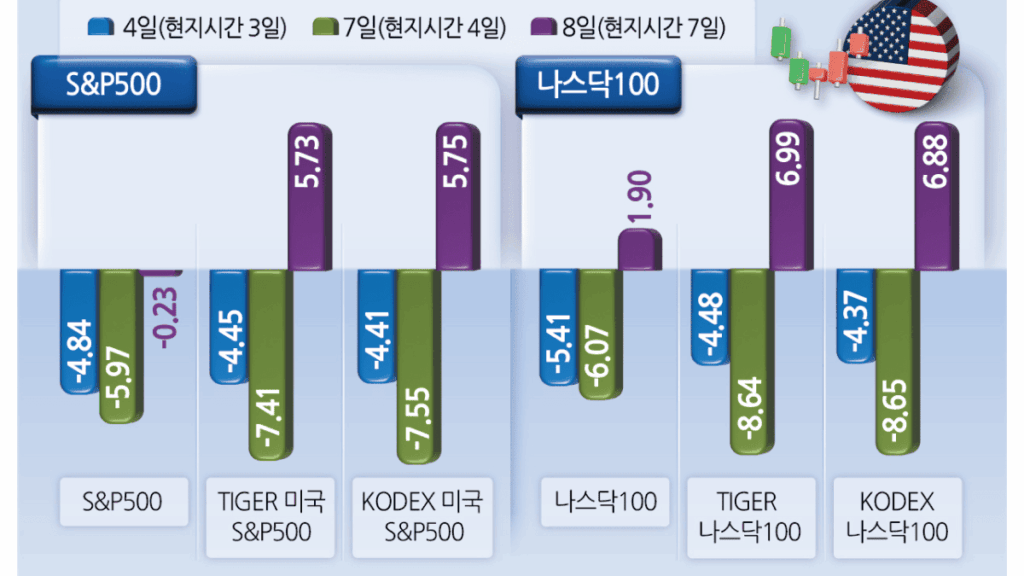

데이터를 살펴보면 국내 코스피200을 추종하는 대형 ETF들은 괴리율이 0.1% 안팎에서 매우 안정적으로 관리됩니다. 반면 미국, 중국 등 해외 지수를 추종하거나 특정 혁신 테마에 자금이 몰리는 상품들은 괴리율이 수 퍼센트 이상 치솟는 일이 빈번하게 일어납니다. 한국 주식 시장이 열려 있는 동안 미국 뉴욕 증시는 닫혀 있기 때문에, 미국의 실시간 자산 가치 변화를 정확히 반영하지 못한 채 한국 투자자들의 심리적 과열만으로 가격이 폭등하는 ‘착시 현상’이 발생하기 때문입니다.

더욱이 인기를 끄는 특정 테마형 ETF의 경우, 발행 유동성 물량이 일시적으로 소진되는 사태가 벌어지기도 합니다. 증권사가 추가로 ETF 물량을 만들어 공급하기 전까지 수요가 공급을 압도하면, 자산 가치와 상관없이 시장가격이 폭등해 괴리율이 두 자릿수까지 치솟는 기현상이 벌어집니다. 이를 인지하지 못하고 추격 매수한 개인 투자자들은 추후 유동성이 추가 공급되어 괴리율이 정상화(축소)될 때, 기초 지수가 올랐음에도 불구하고 손실을 입는 역설적인 상황에 직면하게 됩니다.

NOTECONOMY의 조언: 괴리율의 덫을 피하는 현명한 투자 수칙

ETF는 분산투자의 편의성을 극대화한 훌륭한 상품이지만, 시장가격이라는 외피 속에 순자산가치라는 본질을 숨기고 있음을 잊지 말아야 합니다. 괴리율을 무시한 투자는 가치가 1억 원인 아파트를 시장 분위기에 휩쓸려 1억 2천만 원에 매수하는 것과 다름없습니다. 투자의 대가들이 언제나 ‘가격’이 아닌 ‘가치’에 집중하라고 조언했듯, ETF 투자자 역시 HTS나 MTS 화면에 표시되는 주가 뒤의 진짜 가치를 들여다보는 습관을 지녀야 합니다.

노트코노미가 제언하는 실전 수칙은 간결합니다. 첫째, ETF를 주문하기 전 반드시 현재의 실시간 순자산가치(iNAV)와 괴리율 지표를 확인하십시오. 괴리율이 정상 범위(국내 자산 0.5%, 해외 자산 1~2% 내외)를 과도하게 벗어난 상품은 매수를 보류해야 합니다. 둘째, 장 개시 후 10분과 장 마감 전 10분은 LP의 호가 제출이 불안정할 수 있으므로 가급적 거래를 피하십시오. 마지막으로, 급변하는 장세에서는 내 의도와 다른 가격에 체결될 위험이 큰 ‘시장가 주문’을 지양하고, 내가 원하는 가치 범위를 설정하는 ‘지정가 주문’을 생활화해야 합니다. 금융 시장의 시스템적 구조를 이해하고 활용하는 자만이, 변동성의 바다에서 자산을 안전하게 지키고 온전한 투자 성과를 누릴 수 있을 것입니다.